هل تفكر بالتقاعد في السويد؟ قد لا يكفيك معاشك للعيش براحة في السويد. 4 طرق لتقاعد مريح!

إذا كنت تعيش في السويد وتفكر بالمستقبل، فهناك حقيقة لا بد من معرفتها مبكرًا: التقاعد وحده غالبًا لا يكفي للعيش برفاهية، وربما لا يكفي حتى لمستوى معيشي جيد، في ظل ارتفاع الأسعار وضعف قيمة المعاشات التقاعدية مقارنة بتكاليف الحياة. فالمعاش المضمون في السويد (Garantipension) يُمنح لكل من عاش في السويد لفترة محددة، لكنه مرتبط بالإقامة داخل السويد فقط. أي أنك إذا قررت التقاعد والعيش في بلدك الأصلي، فلن تحصل عليه.

أما المعاش الناتج عن العمل (Inkomstpension + tjänstepension)، فهو يعتمد على الدخل وعدد سنوات العمل، وغالبًا ما يكون ضعيفًا أو متوسطًا لدى الأصول المهاجرة بسبب قصر مدة العمل أو انخفاض الدخل في سنوات البداية. لهذا السبب، يصبح الادخار الشهري المنتظم هو الحل الواقعي الوحيد للحصول على تقاعد مريح داخل السويد أو خارجها.

الادخار… لتقاعدك ولابنائك – استثمار طويل لا مضاربة

1️⃣ الادخار في الأسهم

الأسهم الاستثمارية ليست لعبة يومية. أنت لا تنظر للارتفاع والانخفاض، بل تنظر لنفسك كمستثمر لمدة 10 سنوات أو أكثر.

الطريقة الأبسط: تحويل مبلغ شهري أو كل 3 أشهر إلى أسهم شركات سويدية قوية وكبيرة في البورصة.

التاريخ المالي يثبت أن هذا النوع من الاستثمار غالبًا ما يضاعف رأس المال خلال عقد واحد. تجد طريقة دخول البورصة عبر البنوك أو عبر شركات الوساطة المالية والتي تستطيع الوصول لها عبر البنوك أو البحث عنها في الإنترنيت. تذكر الاسهم السويدية فقط وليس البورصات العالمية.

2️⃣ الادخار بالذهب

الذهب هو نقود تحافظ على قيمتها.

في 2025–2026 يشهد الذهب ارتفاعًا قويًا، وقد يستمر أو يتراجع قليلًا، لكن على مدى 5–10 سنوات يبقى أداة آمنة.

شراء غرام واحد شهريًا (سعر الغرام قرابة 1100–1200 كرون) يعني أنك بعد 10 سنوات قد تمتلك 120–250 غرام ذهب حسب قدرتك، بقيمة غالبًا أعلى بكثير من اليوم عندها تستطيع بيعه ووضعه كمدخرات بنكية يتم توظيفها لتعيش على ريعها.

3️⃣ صناديق الاستثمار في السويد

خيار مناسب لمن لا يملك خبرة أو رأس مال كبير.

تضع مبلغًا صغيرًا شهريًا في صندوق استثماري ، والبنك أو الصندوق يديره عنك، مع تنويع المخاطر.

بعد 10 سنوات تحصل على رأس مال + عائد سنوي. تجد هذه الصناديق في البنك الذي تتعامل معه أو أي بنك سويدي.

4️⃣ صناديق التقاعد الخاصة (Privat pension)

شائعة جدًا في السويد.

تدفع مبلغًا شهريًا لسنوات طويلة، لتحصل على معاش ثالث مستقل عن معاش العمل والمعاش المضمون.

قيمته تعتمد فقط على مدة ومقدار الادخار. وهو سهل للغاية ويمكن الوصول له عبر شركات التأمين أو عبر البنك الذي تتعامل معه وكذلك عبر نقابات وصناديق البطالة التي تشترك بها.

ماذا يقول السويديون عن الادخار؟ (ترجمة ودمج)

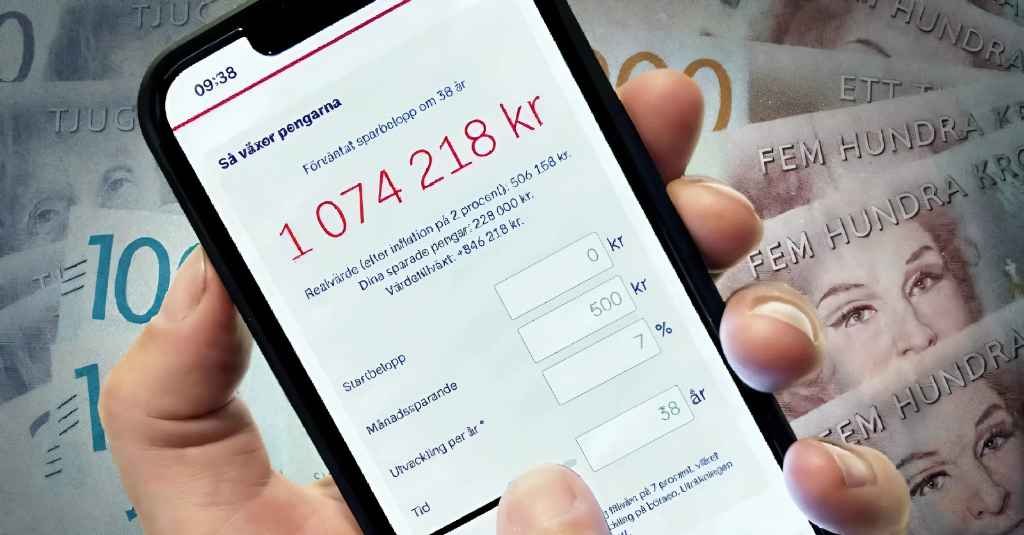

على موقع بنك Avanza، توضح الخبيرة الاقتصادية فيليشا شون (Felicia Schön) أن أفضل وسيلة للوصول إلى الاستقرار المالي هي الادخار الشهري المنتظم، خصوصًا عبر الصناديق الاستثمارية، لأنه يتيح توزيع المخاطر والاستفادة من صعود وهبوط السوق مع الزمن.

وتؤكد أن الادخار المنتظم هو أهم عادة مالية لبناء ثروة مستدامة، وليس المبالغ الكبيرة أو التوقيت المثالي للسوق. ويمكن لو لديك دخل مرتفع توزيع المدخرات على أكثر من وعاء إدخاري مثل اسهم +ذهب! أو صمدوق استثماري + ذهب.

جدول (1): أهم طرق الادخار – العائد المتوقع بعد 10 سنوات

(تقدير تقريبي)

| طريقة الادخار | العائد المتوقع بعد 10 سنوات |

|---|---|

| أسه في شركات قوية |

+80% إلى +100% |

| صناديق استثمار |

+90% إلى +150% |

| ذهب+ فضة |

+80% إلى +250% |

| شركات تقاعد خاص |

يعتمد على المبلغ والمدة |

جدول (2): المدخرات حسب الفئات العمرية في السويد

إذن، كيف يبدو الوضع بين الفئات العمرية فيما يتعلق بالادخار؟ حسناً، وفقاً لما ذكرته أفانزا:

| الفئة العمرية |

نسبة من لديهم 100 ألف كرون |

لديهم مليون كرون |

|---|---|---|

| 18–24 | 20% | 0.5% |

| 25–34 | 30% | 3% |

| 35–44 | 42% | 8% |

| 45–54 | 45% | 12% |

| 55–64 | 47% | 13% |

| 65–74 | 52% | 17% |

| 75+ | 55% | 22% |

بلاحظ أن الإدخار بدء من عمر18 عاماً ، ولكن الإدخار الحقيقي بدء من عمر الإربعينيات وارتفع عدد من يملك مليون كرون إلى مايقارب ربع المسنين من عبار العمر بنسبة 22 بالمائة ، لذلك إذا كنت مهاجرًا في السويد، فالحقيقة واضحة: لا تعتمد على التقاعد وحده.

ابدأ بالادخار مهما كان المبلغ صغيرًا، فالزمن هو العامل الأهم، وليس الدخل المرتفع.

الادخار اليوم هو الفرق بين تقاعد قلق… وتقاعد مريح.